-

가계 부채 최고조라는데 실상은..?상 상 공 간/아 파 트 2019. 12. 15. 14:04

정부 및 관계 기관, 언론은 연일 가계 부채가 최다라고 보도를 하고 있다.

하지만 이것은 거시적으로는 맞을 수 있으나 통계적의 오류가 존재한다.

뿐만 아니라 저런 보도는 정치적 방향성(?) 또는 여론 몰이에 아주 적합하다고 볼 수 있다.

그렇다면 가계 부채가 증가하고 있는 것은 사실인데 무엇이 틀렸다는 것인가?

가계 부채의 증가는 사실이다. 하지만 위험하다(?)는 의견에는 동의할 수 없다.

그 이유를 나열해보면 현재 보도 자료에 언급되는 가계부채 최다는 GDP 대비 부채 규모이다.

GDP의 정의는 한 국가 내에 개인, 기업, 정부가 창출하는 부가가치의 합이다.

따라서 개인의 소득 대비 부채를 산출한 것이 아니라 개인+기업+정부의 모든 소득에 대한 가계부채를 비교한 것이다.

거시적으로 보면 틀린 말은 아니다. 기업과 정부가 벌어들인 돈이 시장에서 개인의 소득으로 이어지기 때문이다.

하지만 실질적으로는 GNI 대비 가계부채가 더욱 위험성을 판단하는 것에 적합하다고 할 수 있다.

GNI의 정의는 국민총소득으로 개인이 국내외적으로 생산활동에 참가하여 발생한 소득의 합이다.

따라서 개인이 부채를 감당할 수 있는가? 또는 가계 부채의 규모가 위험한가? 를 따지기 위해서는 1인당 GNI 대비 가계부채를 비교하여야 한다.

쉽게 예를 들자면, 김 대리가 연봉 5500만원을 받는데 부채를 감당할 수 있는 수준 대비 부채 규모는 얼마인가를 보고 위험도를 판단하는 것이 맞다고 생각한다.

한국의 가계 부채 규모는 총 1520조원 가량이고 미국의 가계 부채 규모는 1경 6000조원 가량이다.

한국 1인당 국민소득은 38,830 달러 / 미국 1인당 국민소득은 61,120 달러이다.

생활 물가, 세금 수준, 고정 비용, 내구재 가격 등 한국과 미국은 달라서 단순 비교가 어렵지만

소득은 2배인데 부채는 10배가 차이가 난다.

경제 환경과 대출 형태, 방식이 다른 것도 이유가 될 수 있다.

그렇다 할지라도 위 자료를 보고도 우리나라의 부채가 위험 수준이다라는 결론에는 의문이 든다.

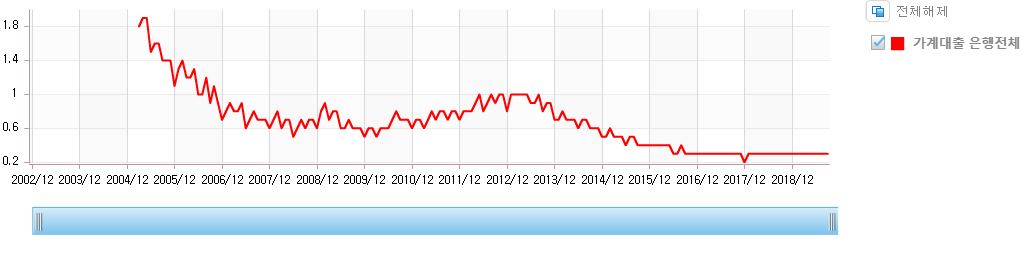

위 그래프는 한국은행에서 제공하는 가계대출 연체율 추이 차트이다.

연체율이 높다 가계형편 어려워졌나? 라는 기사들 많이 나온다. 그런데 통계만 봐도 한국에서 연체율이 0.2 포인트 수준이다.

도대체 형편이 어려워졌다는 말은 어디서 나온 것인지 궁금하다.

시중은행들에서도 신용 대출 규모를 연봉에 100~120%, 잘 받았다하면 150% 수준으로 엄청나게 보수적으로 관리하고 있다.

http://www.joseilbo.com/news/htmls/2019/12/20191212388887.html

⑨ 가계 형편 어려워졌나…연체율 7bp 상승

◆…연체율은 1개월 이상 원리금 연체율 기준. 자료=은행 18개사, 은행감독원, 금융감독원 제공서민들의 가계 형편이 어려워지고 있다. 가계에서 은행 대출을 받았지만 제때 갚지 못하

www.joseilbo.com

결론적으로 가계부채에 대한 온갖 기사들은 사실과 의견을 명확히 구분하길 바란다.

부채에 대한 겁을 먹지 말고 자신이 감당할 수 있는 리스크 내에서 레버리지를 활용하면 된다.

되려 나는 보면 볼수록 원금 상환 없이 이자만 내는 거치식 만기일시상환 방식이 안전해보일 지경이다.

'상 상 공 간 > 아 파 트' 카테고리의 다른 글

신혼부부 내 집마련 BEST 3가지 방법 ( 로또청약, 빚내서 집장만 ) (0) 2019.12.18 12.16 부동산 대책 1분 요약 (15억/9억이상/9억이하) (1) 2019.12.18 화서역 파크푸르지오 신고가 행진 ~ 프리미엄 복기 (0) 2019.12.13 주택 시장 ‘큰손’으로 떠오른 30대 (0) 2019.12.12 '19.10월 미분양 현황으로 보는 집값 방향성 (0) 2019.12.11